建設業許可を何とか獲得したい方へ

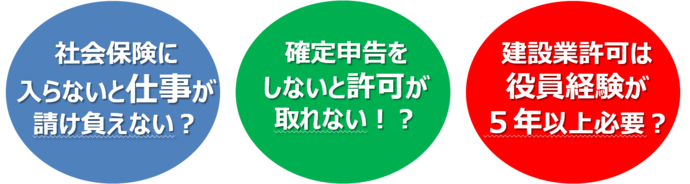

お悩み① 社会保険に入らないと仕事が請け負えない?

建設業許可取得にあたって、加入状況が確認される社会保険は、

①医療保険である健康保険

②年金保険である厚生年金保険

③失業保険と言われる雇用保険

の3つの保険です。

健康保険、厚生年金保険は、株式会社などの法人の場合は1人でも従業員(役員を含む。)がいれば強制加入となり、個人事業の場合は、従業員が常時5人以上いれば強制加入となります。

雇用保険については、法人・個人事業を問わず従業員を1人でも雇用していれば、一部の例外を除いて加入義務があります。

現状、建設業許可取得にあたって、社会保険加入は必須ではなく、許可を取得することは可能ですが、社会保険加入への指導が行われます。

しかし、平成29年度までに社会保険への加入が建設業許可を取得するあたって必須となることが予想される為、今後ご検討される方は些細なことでもご相談をお待ちしております! <参照 国土交通省「建設業・不動産業」>

お悩み② 確定申告をしないと許可が取れない!?

建設業許可申請のための要件の1つとして、経営管理責任者(経営業務の管理責任者)の要件があります。

この要件の内、個人事業主として経験を積んだ場合、すなわち経営経験を証明するためには、原則、過去5年分の確定申告書が必須となります。

確定申告が紛失していた場合などは、管轄の税務署にて開示請求を行えば申告書を取り寄せすることが可能です。

一方、個人事業主の方で過去に申告するほどの売上がなかった場合や、ここ数年のみしか申告をしていないといったケースがございますが、建設業許可の取得にあたっては過去5年分の確定申告書が必要になります。

その場合、過去5年に遡って申告する必要があります。

お悩み③ 建設業許可は役員経験が5年以上必要?

建設業許可を取得するにあたって、絶対に必要な要件に上記お悩み②でご紹介しました経営管理責任者(経営業務の管理責任者)の要件がありますが、こちらは経営業務を総合的に管理し、執行した経験などを持つ人のことを指します。

この経営業務の管理責任者を具体的に表現すると、

①法人企業の場合、常勤の役員として、代表取締役または取締役の方が、

②個人事業主の場合、事業主本人が対象となります。

また、建設業許可取得に際して必要な役員年数に関しては、大きく分けると以下の3点に分けられます。

<A> 許可をうける業種について、5年以上の法人役員もしくは個人事業主等の経験

<B> 許可を受ける業種以外の業種に関して、7年以上の法人役員もしくは個人事業主等の経験

<C> 許可を受ける業種について、7年以上の経営業務の管理責任者に準ずる地位にあって、経営の補佐をした経験があること

例えば、建築工事業を行う個人事業主として5年以上自営してきた経験があっても、「造園工事事業」の許可を受けることはできません。

この場合、7年以上の法人役員もしくは個人事業主等の経験が必要となります。

従いまして、建設業許可取得にあたっては、取得する際の役員などの経験だけでなく、許可を受ける業種はもちろん、経営補佐としての経験などを考慮する必要があります。

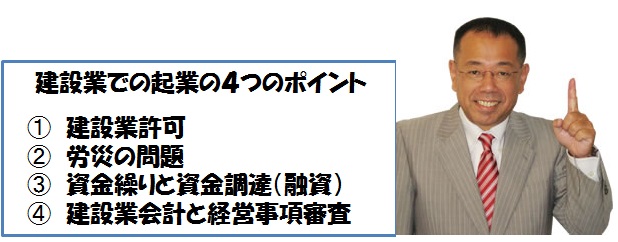

建設業での起業の4つのポイント

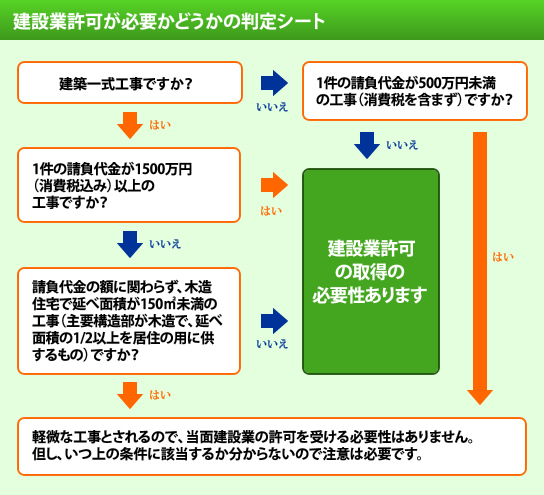

① 建設業許可

建設業許可には、「大臣許可」と「知事許可」があり、中小企業の場合「知事許可」が多いです。

許可を受けると500万円以上の工事ができるようになります。逆に言うと許可なしで500万円以上の工事はできません。

建設業許可取得するための4つのポイント

経営業務管理責任者

建設業許可業務の役員経験が5年以上ある人を経営業務管理責任者として配置する必要があります。

専任技術者

建設業許可を取得するためには、役員のほかに専任技術者が必要です。

専任技術者とは ・・・ 会社に常勤し、工事を施工するにあたって技術者としての能力をもっている人のことを言います。

技術者としての能力

- 国家資格を有している

- 工事に関連する学校を卒業後5年または3年以上の実務経験を有している

- 10年以上の実務経験を有している

資本金

現行の建設業許可制度において、許可申請する際は、

- 資本の額が500万円以上あること

- 500万円以上の資金調達ができること

のいずれかが求められます。

新設会社でよくあることですが、100万円の資本金で設立した会社があったとします。

この会社が、建設業許可を取ろうと申請した場合、事業を開始した時の資本の額が100万円ということで、500万円以上の調達能力がある証明をしなければなりません。

この証明書は通常、残高証明書でなされ、資本金とは関係なく500万円分の証明をしなければなりません。

平成24年11月より建設業の許可 更新(5年に1度)する事業様へ

平成24年11月より、施工体制台帳に、保険加入状況(雇用保険・健康保険・厚生年金保険)の記載が必要となります。

施工体制台帳に、特定建設業者及び下請企業の保険加入状況を記載していただきます。

また、下請企業には、再下請企業の保険加入状況を特定建設業者に通知していただきます。

国・都道府県の建設業担当部局は、営業所への立ち入り検査による保険加入状況の確認を行うとともに、工事現場への立入検査による施工体制台帳等の確認を行い、元請企業による下請企業への指導状況の確認を実施します。

建設業サポート埼玉では建設業許可の相談についても提携の行政書士よりわかりやすくご説明します。もちろん相談は無料です。

② 労災の問題

労災保険の加入

労災保険への加入は会社としての義務です。最初の従業員を雇用した段階で、労災保険への加入手続きを必ずしましょう。

建設業の労災保険、雇用保険の加入に関しては、元請け工事があるかないかにより手続きの方法が違うなど、やや複雑です。

当事務所では提携している社会保険労務士がおりますので事前に相談することができます。

③ 資金繰りと資金調達(融資)

建設業は資金繰りに注意が必要

建設業の経営で、重要なのが資金繰りです。

建設業の資金繰りには以下のような特徴があります。

・ 現在置かれている経営環境として一般的に利益率が低い

・ 外注費、人件費など、多額の支出を先にする必要がある

・ 工事完成までの期間が長い場合、請負代金回収までの期間も長くなる

・ 手形払いなど、業界慣習として請負代金の回収までのサイトが長い

↓

<対策>

・ 前受金制度 ・・・ 工事代金の一部を前受金でもらう

・ 回収サイト対策 ・・・ 手形払いから「振込」に変える交渉を行う

<創業融資の活用>

建設業は、材料仕入、外注費などの支出が先に来るため、資金繰りが大変な業種です。

そこで、事前に創業融資を申し込み、融資を実行することが大切です。

創業融資についての詳細はコチラ

④ 建設業会計と経営事項審査

建設業会計特有の勘定科目

建設業会計には一般企業の経理にはない特有の勘定科目があります。ただ、その意味合いは商業簿記等の勘定科目にもあるものとほぼ同じで、名前が変わっているだけといってもいいものです。

代表的なもの簡単に説明します。

資産の部

未成工事未収入金・・・工事を完成したがまだ代金を受け取ってないものです。一般企業でいう売掛金です。

未成工事未支出金・・・完成していない工事に支出した原価を計上します。一般企業でいうところの仕掛品(棚卸資産)と同じです。

負債の部

工事未払金・・・材料費、労務費、外注費、経費などの発生した工事原価のうちで未払のものです。買掛金と同じです。

未成工事受入金・・・未完成工事の請負代金の一部又は全部受け取ったものです。一般企業でいう前受金です。

収益

完成工事高・・・建設業による売上高です。

工事原価

完成工事原価・・・通常の簿記の売上原価と同じです。損益計算書の完成工事原価と完成工事原価報告書の合計は当然ですが同じにならなければなりません。

このように建設業では独自の勘定科目を使用します。公共工事の入札に必要な「経営事項審査」における「財務諸表」では、建設業特有の勘定科目の表示を要求しています。

建設業サポート埼玉では「経営事項審査」の向上のためにサポートします。

経営事項審査(経審)

公共工事を直接請負う場合には、経審を受ける必要があります。

※ 経営事項審査とは

建設業者の施工能力、財務の健全性、技術力を判断するための資料として使われ、入札に参加する資格を審査する時に重要な役割を果たします。

平成24年7月より、

保険未加入企業に対する経営事項審査の評価が厳しくなります。

経営事項審査について、雇用保険、健康保険及び厚生年金保険への未加入企業に対する原点幅が拡大されます。(3保険全てに未加入の場合:現行▲60点 → 改正後▲120点)

建設業許可でこんな方は是非、会社設立サポートセンターにお任せ下さい

■他の税理士や行政書士から断られた

■忙しくて申請のための時間が取れない

■そもそも建設業許可申請の方法が分からない

■すぐにでも建設業許可が欲しい

当事務所は建設業に強い事務所!

○○業に強い!の意味には大きく分けて2つあります。

1つは顧問先にその業種が多いという事が挙げられます。

この場合の税理士事務所としての売りは、その業界特有の経理処理について詳しい

という所になります。

しかし、社長様が本当に求めているのは「どうしたら売上が上がるのか」、「経費を削減できるのか」

といった具体的なことではないでしょうか?

当事務所では、このような社長様の要望に応える事ができる本当の意味で建設設業に強い事務所なのです。

建設業において、利益を生み出す源となるのは現場をおいて他にありません。

数値が机上の空論とならないよう、建設現場を巡視させていただき、その上で経営計画等をご一緒に策定させていただきます。

面倒な申請書類の作成、複雑な売上予測・資金繰り計画の作成など、建設業のサポート経験豊富な専門家が全てお手伝いさせていただきます!

所長林竜太郎より 建設業についての解説動画

独立を考えている職人さんへ

2020年の東京オリンピック開催決定により、好景気に向かい始めた建設業界

元気な若手の職人さんが、起業、独立するケースが増えてきています。

当事務所にも、建設業で会社設立したいという方のご相談を多く寄せられています。

以下に当事務所の特徴、建設業界のポイントをまとめておりますので是非ご参考にして下さい。

もっと詳しく話を聞きたいという方はお気軽にお問い合わせください。

利益を生み出す経営システムの構築

建設業に対する建設業サポート埼玉の支援は記帳会計や税務申告に留まりません。利益改善のための経営システムの構築です。

STEP1. 利益計画の策定

建設業でも達成可能な受注目標から、必要な工事原価・一般経費、さらに最終目標となる利益を予測することが必要です。目標の無い”成り行き経営”に成功はありません。

設計VE、施行VEにより、これまでとは異なる施行方法を立案することが重要です。

STEP2. 実行予算・発注管理

建設業において最大の経費は工事原価です。その工事原価の金額を大きく左右するのが「実行予算の策定」であり、「材料や外注の発注管理」です。これらのシステムを構築することが、原価を抑え、利益に結びつく大きなポイントになります。

現場においても、ムダがないような仮設計画、作業手順を決定することが重要です。

STEP3. 工事原価管理

実行予算の金額以下に実績原価を抑えなければなりません。もし、上回った場合、その原因や解決方法などを編み出し、次の工事に生かすことがポイントです。工事会議を実施することによって、当初計画とのずれを中間チェックし、この後の歩み方を見直すことが重要です。月次で予算の進捗をチェックし、改善につなげなければなりません。

STEP4. 実績評価

営業や施行など、すべての企業活動の結果は利益に集約されます。利益が計画とおりに十分得られているか、不足はどの部分か、施行、材料、外注費、現場経費をつきとめ、実績の評価と見直しは経営改善に必須の条件です。

STEP5. 年間利益の予測

経営者は事業年度の当初に過去の実績と将来の予測を合体し年間予想受注額、年間工事原価を工事別に予想し、予想利益を把握し、この予想年間利益で経営の良し悪しを判断することが大切です。もし、利益不足が見込まれるならば、結果が出る前に更なる受注や経費削減の対策を打つことがポイントです。この対策により建設業では工事の完成により、利益が一気に増加します。

STEP6. 経営会議によるシステム構築

実績向上のためには、STEP1~5の流れをシステム的に構築することが必要です。それが、経営会議です。毎月、以上のテーマを経営トップ・営業・施行・経理の幹部が徹底的に話し合い、共通の認識を持ち、改善策を打ち出すことが、真の経営改善と利益アップにつながります。

【無料相談受付中】まずは一度、ご相談ください

当事務所は、さいたまエリアにて多数の建設業者様の開業サポートがございます。ご相談は初回無料で承っており、サポート実績豊富な専門家が親身に対応いたします!

お申込み方法

お電話でのお申し込み

下記番号までご連絡ください。 「会社設立サポート埼玉のホームページを見た」とお話いただければ、お待たせする時間が短縮されます。

会社設立無料相談会お申し込みフォーム

「建設業サポート 埼玉」の関連記事はこちら

0120-983-884

0120-983-884