0120-983-884

0120-983-884

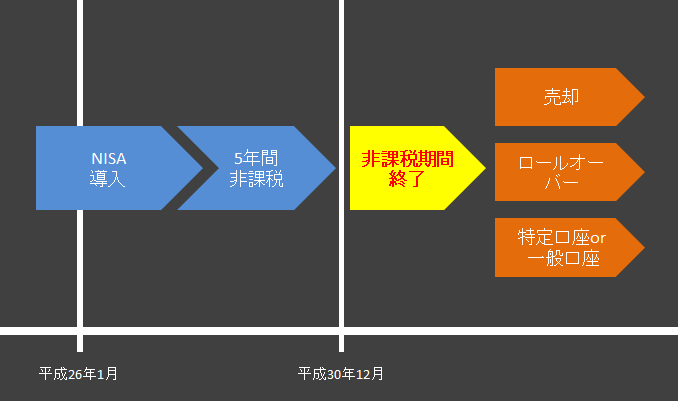

【NISA口座の流れ】

平成26年1月から導入された少額投資非課税制度のNISAですが、制度開始年度に株式を購入した方は、まもなく最長5年の非課税期間の終了を迎えます。

NISAで購入した株式等を所有している投資家は、「売る」、「課税口座に移管する」、「翌年の非課税投資枠に移管する」のいずれかを選択しなければなりませんが、後者の「翌年の非課税投資枠に移管する(ロールオーバー)」を選ぶ場合は注意が必要です。

非課税期間終了後は2つの移管方法がある

NISAで保有していた上場株式及び金融商品を売却せず、5年以降も保有し続ける方法としては2つの移管方法があります。

同一の非課税口座内の新たな非課税管理勘定へ移管(ロールオーバー)

NISAのような非課税口座で保有している上場株式等の金融商品について、5年間の非課税期間終了後に翌年分の非課税投資枠に移管することをロールオーバーと言います。

平成26年1月から導入されたNISAが、初めてロールオーバーできる非課税投資枠は平成31年分となるわけです。

ロールオーバーを選択する場合、今年中に移管依頼書を提出!

“非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)については、最長5年間の非課税期間終了後、翌年分の非課税投資枠に上場株式等をロールオーバーすることができる(措法37の14⑤二等)。税務通信より引用”

平成26年分の非課税口座内上場株式等は、非課税期間終了後に翌年の非課税投資枠へ移管することが出来ますが、その場合は年内に「移管依頼書」を、証券会社などに提出しておかなければいけません。

平成27年度改正されたNISAの非課税投資枠に注意

またNISA導入当初は年間100万円の非課税投資枠でしたが、平成27年度改正により年間120万円に拡大されています。

平成31年の非課税枠が120万に満たない場合は、新規投資できる点も押さえておきましょう。

平成29年度改正によりロールオーバーの上限額も撤廃

従来はロールオーバーによって持ち越せる、翌年度の非課税枠は120万円までと、上限がきまっていました。

しかし平成29年度改正によりこの上限額が撤廃され、含み益が10万であっても50万であっても非課税口座で運用が可能となっています。

特定口座又は一般口座(課税口座)へ移管

従前、特定口座に移管する場合は当該証券会社へ「非課税口座内上場株式等の非課税口座から特定口座への移管依頼書」を提出する必要がありました。

しかし平成30年度に改正された税制により、NISA口座を開設している証券会社などの営業所に特定口座も開設している場合、手続きをしなくても、その保有している特定口座に自動的に移管されます。

しかし特定口座を開設しておらずNISAでの保有株式があり、非課税期間終了を迎えた場合は、特定口座ではなく他の保管口座に移管されることになるので注意が必要です。(措令25の13⑧等)。